实盘杠杆开户 北向再度流出超百亿,逆势加码有色金属,买入AI服务器和船舶龙头

发布日期:2024-08-06 15:26 点击次数:162

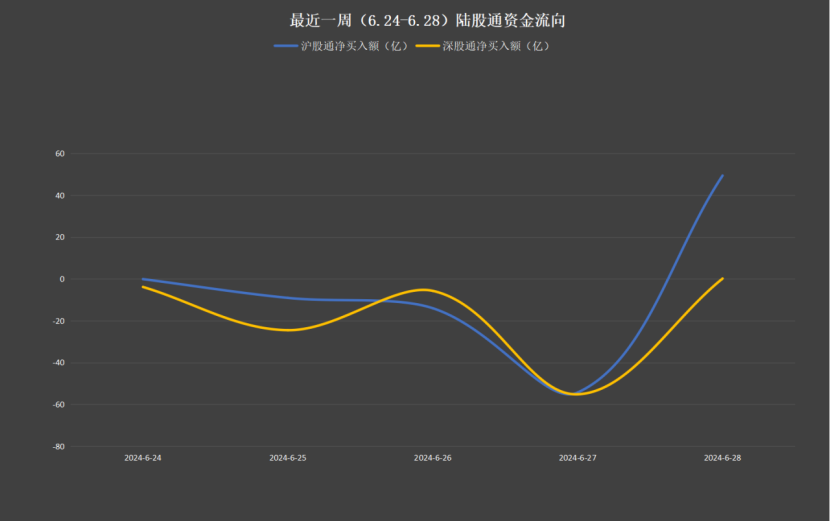

北向资金本周净流出117.62亿元,其中沪股通净流出28.31亿元,深股通净流出89.31亿元。

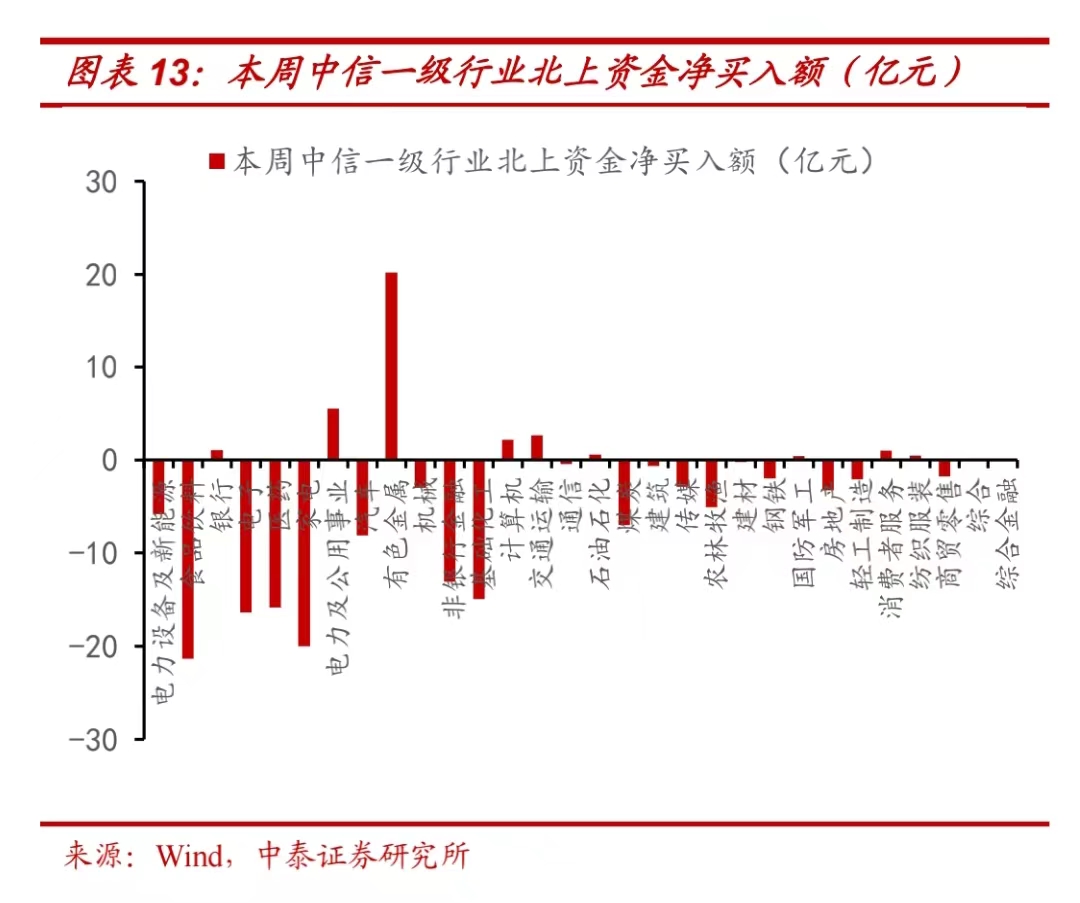

行业维度来看,本周北向净流入最大的行业是有色金属、电力及公用事业和交通运输。

德邦证券指出,2024年全球货币环境由紧向松转变、国内经济逐步修复,有色金属板块或将迎来超额收益,弹性强度排序为贵金属>铜>小金属>铝>稀土,同时重点看好有色新材料领域。

电力股周五走强,三晖电气、华菱线缆、欣灵电气等多股涨停。催化上,发改委此前发布的《电力市场运行基本规则》将于7月1日起正式施行。

湘财证券表示,随着全国统一电力市场体系建立健全,各层次电力市场设计和电价形成机制更加完善,电源多重价值有望实现充分市场化定价,成本传导有望更加通畅,逆周期属性有望弱化,估值长期被压制的因素有望被淡化,电力行业公用属性有望回归,资产价值有望重估。

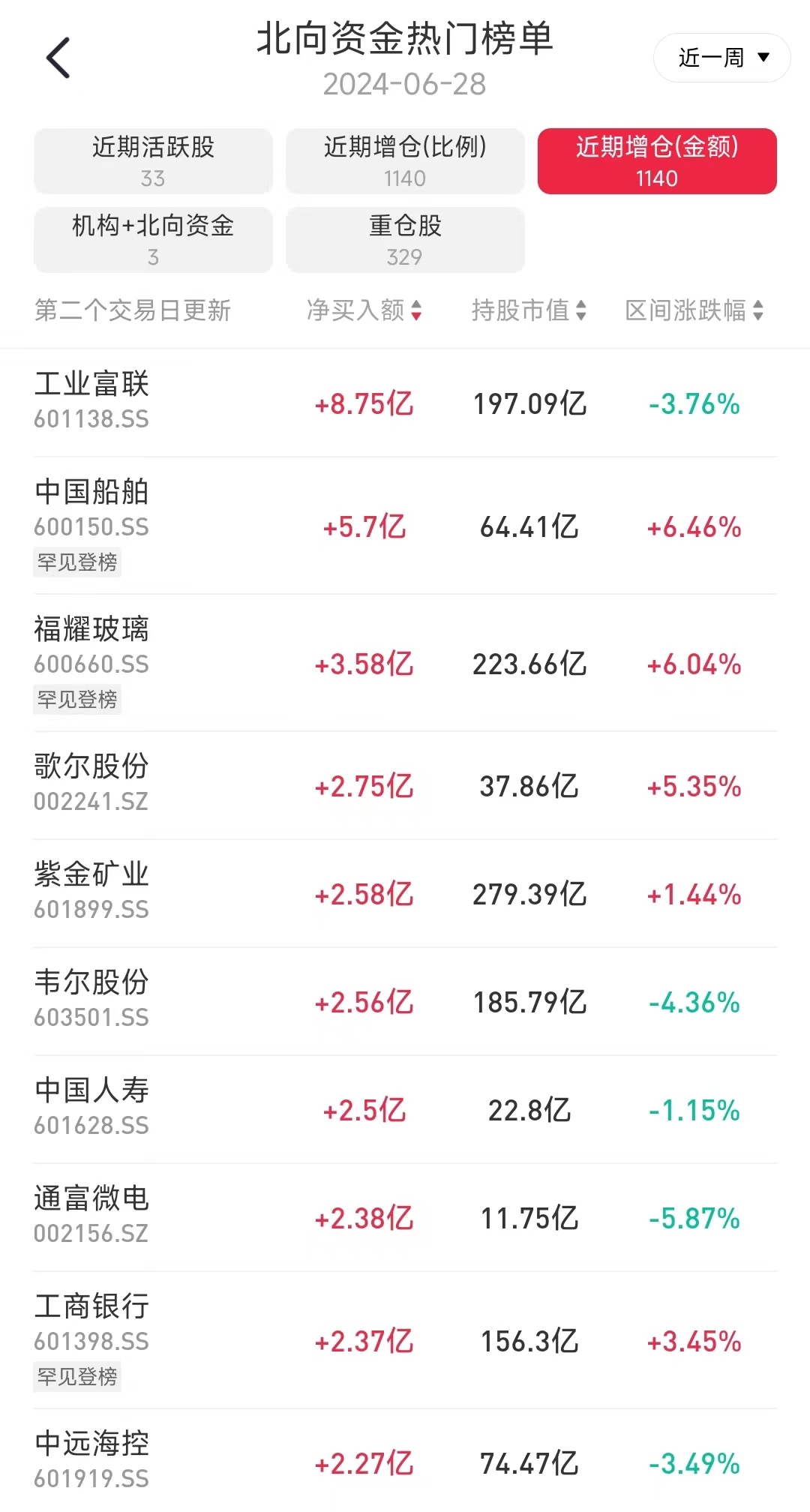

加码AI、船舶龙头本周北向资金买入居前的个股包括工业富联(8.75亿元)、中国船舶(5.7亿元)、福耀玻璃(3.58亿元)等。

工业富联董事长在本周一举行的股东大会上表示,公司是云计算和手机机构件的“双龙头”领军企业,将受益于AI算力及AI手机双重利好。

公司预计2024年来自AI的贡献将达到公司云计算总收入的40%,AI服务器的市场份额将占全球市场份额的40%。同时其表示,新一代AI服务器GB200将于今年推出。此外,公司拟分红115.21亿元,创上市以来新高。

当月合约成交量大幅减小164.82万张,为期权总体成交量下滑的88%。从当月合约持仓变动看,认购增持3.23万张,成交量减少104.74万张。认沽增持7.47万张,成交量减少60.08万张。从持仓结构看,认购当月整体减持为主,增持主要集中在3.00虚值价位以上,增持量近1万张。认沽整体增持,在2.85至3.00浅虚值价位增持量均超万张。整体看,虚值认购仍小幅增持,认沽持仓重心上移,后市预期振荡偏多。

买入量第二的中国船舶周五大涨8%创年内新高。中原证券表示,5月底中国新造船价格指数已经上涨到1098点,对比2020年底已经上涨超过42%。船舶制造行业需求持续向好,供不应求是常态,新造船价格指数向上,原材料价格向下,盈利剪刀差持续扩大。

另外值得关注的是,买入量第五的紫金矿业周五晚间公告称公司旗下的西藏巨龙铜矿和黑龙江铜山铜矿合计新增备案铜金属资源量1837.7万吨,新增备案的铜金属储量577.7万吨,约占中国2022年末铜储量的14.2%。

抄底1元跨境电商股从加仓比例的视角看,北向本周加仓居前的个股包括达利凯普、跨境通、北方铜业等。

2022年全球射频微波MLCC市场中,达利凯普市场占有率位列全球企业第5位、中国企业第1位,是为数不多的具有国际市场射频微波MLCC产品供应能力的中国企业之一。

买入量第二的跨境通周五收盘价1.31元,逼近面值退市线。公司被誉为“中国跨境电商鼻祖”(原“百元裤业”),主营业务为跨境出口电商业务、跨境进口电商业务。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。